2024-09-05 HaiPress

TrendForce:Q3全球智慧型手機產量微幅回升 但仍較去年衰退約5%。(TrendForce提供)

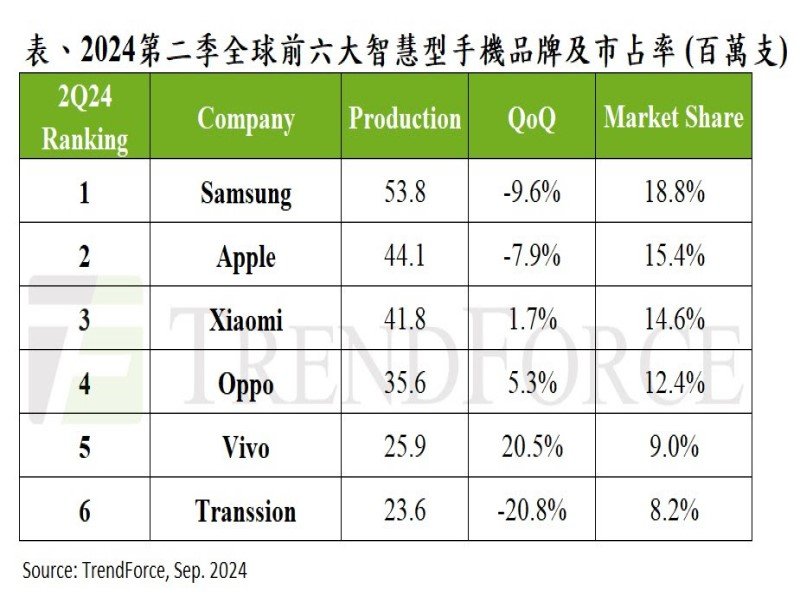

根據TrendForce最新調查,2024年第二季由於部分品牌新機鋪貨期結束,加上季底進入庫存調節等因素,全球智慧型手機生產總數落在2.86億支,較第一季衰退約3%。面對旺季不旺的市場趨勢,品牌廠在第三季的生產規劃普遍趨於保守。因此,第三季生產總數預估僅有微幅季增,達2.93億支,但仍較去年同期呈現約5%的年衰退,並且低於疫情前水準。

Samsung第二季由於Galaxy S24新機鋪貨期結束,智慧型手機產量季減10%,降至5,380萬支,仍維持市占第一。TrendForce表示,Samsung有望於第三季底推出一款高階薄型摺疊機,可視為Z Fold 6的延伸機種。然而,考量售價與缺乏殺手級應用,預估該薄型款僅占Samsung摺疊機產出的1%,對衝刺市占的幫助有限。

市占第二的Apple於第二季生產約4,410萬支智慧型手機,雖季減8%,但較2023年同期成長5%,可視為因應中國618電商促銷的先行備貨。由於在中國市場的降價策略奏效,預估將帶動第三季的生產表現。此外,Apple將於九月發表四款新機,預估其2024年的新機生產總數將破8,600萬支,較去年增長近8%。

Xiaomi (含Xiaomi、Redmi及POCO)第二季智慧型手機生產總數為4,180萬支,年增19%。該品牌雖維持樂觀佈局市場的策略,然而,考慮需求未顯著回升,第三季生產目標僅中個位數成長,並謹慎監控庫存,避免再次陷入高水位困境。

Oppo (含Oppo、OnePlus及Realme)第二季生產總數年增6%,市占率排名第四。TrendForce表示,中國市場占該品牌的銷售占比穩定維持在35%左右,其次為印度和東南亞地區。展望第三季,Oppo生產目標將與第二季持平。

Vivo (含Vivo及iQoo)得益於新品推出及中國市場銷售告捷,第二季智慧型手機產量季增20.5%、年增10.2%,市占率排名第五。Vivo近年雖積極開發海外市場,但中國市場仍占其銷售市占的50%。TrendForce預估其第三季生產總數可望與第二季持平。

TrendForce指出,Transsion (含TECNO、Infinix及itel)在第一季產出過於積極,造成通路庫存上升,第二季為調節庫存,下調生產總數至2,360萬支,季減20.8%,市占排名退後一位至第六名。進入第三季,Transsion同樣以維穩第二季的生產表現為主,避免重蹈庫存升高的壓力。

另外,全球性經濟疲軟同樣衝擊高銷售成長潛力的南美、中東和非洲等市場,加上多個手機品牌進軍,開始出現僧多粥少的局面。近期這些新興市場有整機通路庫存升高的現象,品牌廠因此更注意零組件和整機庫存管理,避免因庫存高過而加劇金流壓力。在此背景下,品牌廠對2024年下半年的生產計劃普遍採取保守態度,以因應需求的不確定性。

12-21

12-20

12-20

12-20

12-20

12-20

12-20

12-20

12-20

12-20